任意売却とは

不動産を「適正価格」で売却し、その代金を返済に充てることです。

任意売却とは、住宅ローンや銀行融資等のお金を借りている人(債務者)と住宅金融支援機構(旧・住宅金融公庫)や銀行等の金融機関(債権者)との合意のもと、自分の意思で不動産売却を決断し、「適正価格」で不動産を売却してその代金を返済に充てることです。

一般的には一戸建住宅やマンションなどの不動産を購入する場合、購入者のほとんどがその費用を債権者から融資してもらい、月々の返済やボーナス時の返済を行います。

同時に債権者は融資の担保として、その不動産に対して抵当権などを設定します。

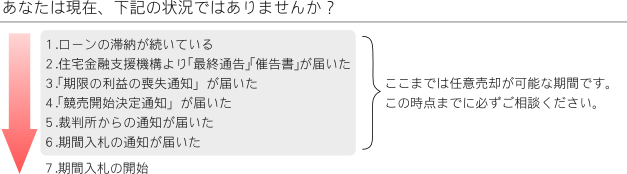

しかし、収入の減少など何らかの事情で月々の返済などを滞納し続けた場合、債権者は最終的には担保としている不動産を差し押さえ、裁判所に競売の申し立てをし入札希望者を募ります。

同じ不動産の売却でも競売での落札価格は、一般市場価格よりも非常に安い価格になることもあり、債務者は大切なマイホームや事業の為の不動産を失うばかりでなく、多くの借金を残してしまうケースが見受けられます。

そこで競売の手続きが行われる前に、実績と信頼のある仲介者(不動産会社等)が債務者と債権者(各種債権回収会社、金融機関、税務署、自治体など)の間に入り、債務を残したままでの抵当権などの抹消交渉や差押などの抹消交渉など、両者が納得できる金額で確実に売買を成立させなければなりません。

当社は、創業以来、「任意売却」を多数取り扱ってきた専門家です。

これまでに培った知識・経験・ノウハウにより、必ずお客様のお役に立てることと確信いたします。

一人で悩まずに、まずはお電話・メールでお気軽に当社へご相談ください。

任意売却のメリット

1、一般市場価格で売却するため残債を大幅にカットできます!

競売と違い、一般市場価格での売買成立の可能性が高くなります。

このため、不動産の取引後に残る債務(残債)は当然少なくなり、債権者に対してはより多くの返済を行うことができます。

2、プライバシーが確保され近隣に知られることなく売却可能です。

競売の場合、競売物件として裁判所で公示されるだけでなく、インターネットなどにも掲載されます。また、不動産業者や買取希望者が近所を聞き込みに回ったり、チラシを配布したりします。

任意売却では、一般に取引される不動産の販売方法と変わりません。 ですから、ご近所や職場などには住宅ローンなどの滞納による売却であることは悟られず、通常の住み替えにしか見えないため、ご家族を噂や中傷から守れます。

3、売却後の残債の返済額について債権者と交渉できます。

任意売却で得た売買金額よりもローンの残債の方が多ければ、その差額が残り、お客様が引き続き返済していくことになります。売却後の残債については、債権者と今後の支払い額について交渉が可能です。現在の収入や生活状況を勘案した上で、無理のない範囲の返済額を設定できます。

競売の場合は、残債務の返済方法の交渉はできません。

4、売却に関しての諸費用・手数料の負担はありません。

売却代金はすべて債務返済にあてられるわけではなく、債権者との交渉で、売却に必要な諸費用や仲介手数料、管理費や修繕積立金などの滞納分に当てることができるため、債務者の手出しによる負担はほとんどありません。

5、引っ越し費用などの確保

基本的には次の住居費や引越し費用はお客様が準備することになりますが、債権者などとの交渉によっては一時金の支払いに応じてもらえる場合もあります。

競売の場合は、落札者の都合で立ち退きを迫られます。

任意売却の流れ

任意売却には正しい知識と早めの決断が必要です。

収入の減少やリストラなど、債務者の経済的変化に伴い、住宅ローンや銀行融資の返済が困難になってきたと感じた時は、すぐに金融機関に出向き、返済方法の変更や返済期間の延長などの相談をしてください。

返済条件の変更後、それでも返済が困難となり、所有不動産を維持できなくなったと感じた時は、早めに「任意売却」について当社にご相談ください。

手遅れになる前にご相談を!

- Step1 当社へご相談ください(秘密厳守・相談無料)

- お電話やメールフォームから、まずは今の状況をお知らせください。

できるだけ詳しい内容をお知らせいただけますと適切な解決方法をアドバイスできます。

その後、現地調査や不動産査定の調査分析を行い、今後の任意売却に向けての計画立案を行います。

- Step2 専任媒介契約の締結

- 任意売却に向けての提案内容にご理解いただけたら、当社とお客様の間で「専任媒介契約」を締結します。

この契約は、債権者(各種債権回収会社、金融機関、税務署、自治体など)や占有者などとの正式な交渉を始めるために必要な書類です。

- Step3 債権者などと交渉を行います

- 任意売却に向けて、債権者など全ての関係者と抵当権などの抹消や差押などの抹消など、債務者・債権者双方が納得できるよう交渉します。

交渉後、債権者などから任意売却の許可が降りたら、売却価格を決定し販売活動を開始します。

- Step4 一般の不動産取引市場で販売活動

- 販売活動は、チラシやインターネットを利用した広告など、一般の不動産取引市場での販売活動と同様に行い広範囲から購入希望者を探します。

- Step5 売買契約の締結

- 購入希望者が決定すると、売買価格を元に債権者などへの返済配当計画書を作成し、交渉を行います。

債権者などから了承が得られたら、売買契約を締結します。

締結後、引越しの日程や残債の返済方法などの取り決めを行います。

- Step6 物件の引き渡し

- 売買契約の締結からおおよそ1ヶ月後、代金決済(売買代金を債権者へ支払う)を行います。

同時に、抵当権や差押の抹消と所有権の移転手続きが行われ、物件の引き渡しが完了し、任意売却での手続きが全て終了します。

創業以来、任意売却を多数取り扱ってきた当社は、これまでに培った知識・経験・ノウハウにより、必ずお客様のお役に立てることと確信いたします。

現在、住宅ローンや銀行融資の延滞や滞納などでお悩みでしたら、まずは、当社にご相談ください。